日本の公的年金制度は、公務員や軍人などについては明治時代にさかのぼります。民間企業の労働者のための年金制度として、1942年に労働者年金保険が発足し、1959年に厚生年金に改正されました。厚生年金の支給年齢は1956年度までは55歳でした。次第に引き上げられて、1973年には60歳になりました。厚生年金などの公的年金が適用されない者を対象とする国民年金制度ができたのは1959年です。当初は高齢者などを対象とする無拠出年金で始められましたが、1961年に拠出制となり、国民皆保険が実現しました。支給開始年齢は65歳でした。いずれも、保険料や給付金の一定割合を国が負担しました。

1972年の「厚生白書」[*10-6]によると、1970年の推計で年金受給者率は、60~64歳は17%で、65~69歳は22%、70歳以上が83%でした。当時、一律定年制をとる民間企業は半数程度で、男性社員の定年年齢は55歳以下でしたが、60歳以上まで働くものが多かったとみられます。

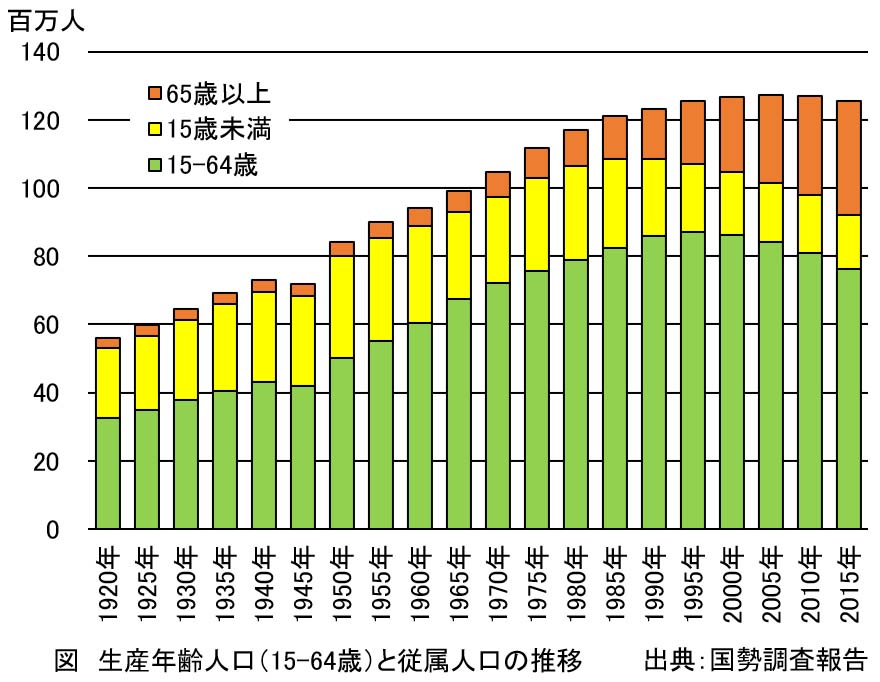

65歳以上の人口率は、戦前から1950年代までは5%前後で推移していました。ところが1970年代になると7%を超えてきました。1970年に65歳以上の人口は、1904年以前生まれで戦争当時にはおおむね30歳代以上だった人口です。厚生年金の給付額は当初は定額制でしたが、1965年改正で定額部分と報酬比例部分とで構成されるようになり、標準的な給付月額が1万円となり、「1万円年金」と呼ばれました。さらに1969年には「2万円年金」と呼ばれる給付が行われるようになりました。

| |

| 図 生産年齢人口(15~64歳)と従属人口 |

1973年改正では、厚生年金の給付水準を現役被保険者の標準報酬に比例させる仕組みと、物価スライド制度が採用されました。年金給付金額のGDPに対する比率は、1972年までは1%強に過ぎませんでしたが、これ以降、高齢者人口の増加と給付額の増加によって急伸し、1980年に4%を超えました。

制度は頻繁に見直されてきましたが、1980年以降の大きな改正の一つは、1985年に国民年金を全国民に拡大し、基礎年金を支給することとしたことです。併せて厚生年金への国の負担を廃止し、厚生年金は報酬比例年金となりました。もう一つの改正は、2004年に行われたもので、給付を保険料の範囲内で行うことや、給付額を物価や賃金の動向にスライドさせ、片働き世帯の年金額を現役平均賃金の50%に引き下げることなどが定められました。なお厚生年金制度とは別に、船員保険や、公務員、私立学校教職員などの共済組合による年金制度がありましたが、1986年から2015年にかけて厚生年金に順次一元化されました。

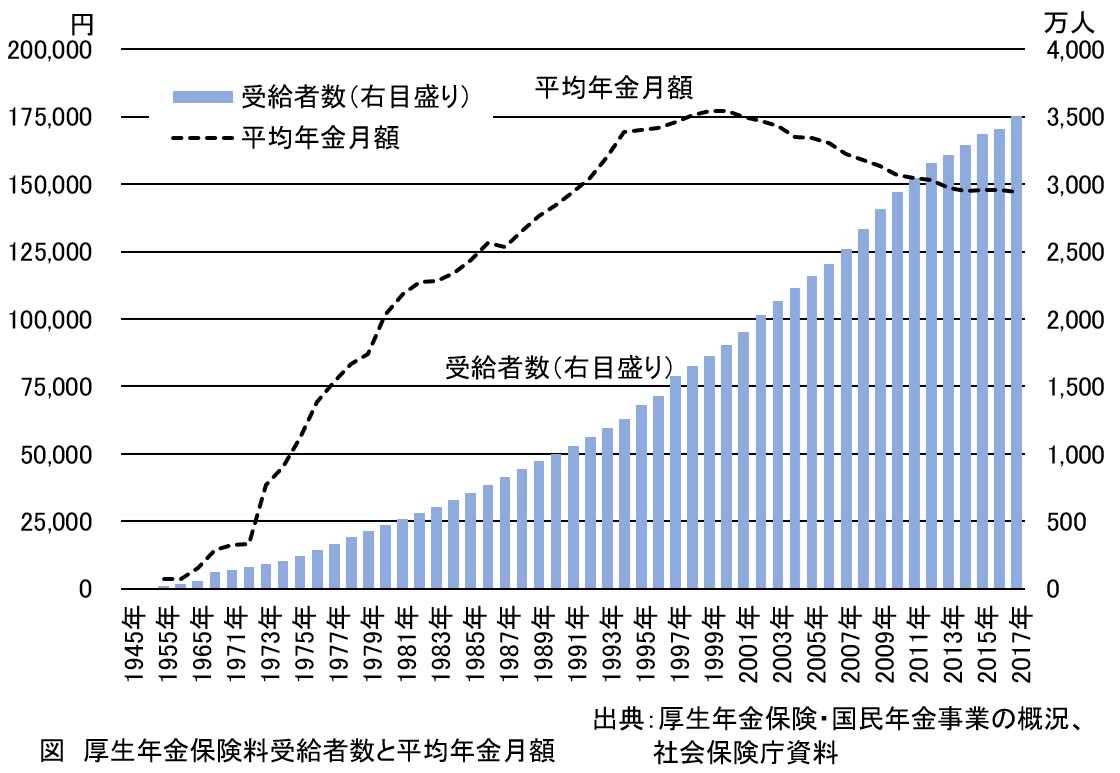

1980年代までは、厚生年金受給者数は1千万人未満で、平均年金月額は急速に上昇しました。ところが高齢化の進行とともに受給者数も増加し、年金の給付総額が膨張する傾向が顕著でした。1985年の改正は、基礎年金に厚生年金を上乗せする形で公的年金を整理することでした。

しかしその後、保険料を支払う現役世代が減少する事態に直面するようになってきました。2004年改正は、減少する保険料収入を与条件として固定し、その範囲で公的年金を運用することにしたことに特徴があります。厚生年金の平均年金月額は、1999年の18万円弱をピークとして下降しています。その制度のもとでは、2004年以降、現役世代の賃金上昇や就労者数の増加がない限りは、給付額は下降し続けます。

|

| 図 厚生年金保険料受給者数と平均年金月額 |

1990年代後半以降、老後の生活費を主として公共に依存することには限界があることが明らかになり、資産運用や老後の備えを自己責任で行うことが、マスコミや人生設計解説書などで奨励されるようになりました。資産運用によって利益を得れば個人のみに属し、損失があれば個人のみが負うということであり、公共や社会の関わりは薄くなります。厚生労働省のWebサイトでは、「予測できない将来へ備えるためには、社会全体で支える仕組みが必要」とうたわれていますが、給付額が徐々に減少することが懸念されるようになり、自己責任が強調されるようになってきました。山田昌弘氏は、かつては「個人と国民社会の間に様々な『中間集団』があり、個人に生じた生活リスクを引き受けていた」が、その中間集団が弱体化し、「リスクの個人化」が進んだと指摘しています[*10-7]。