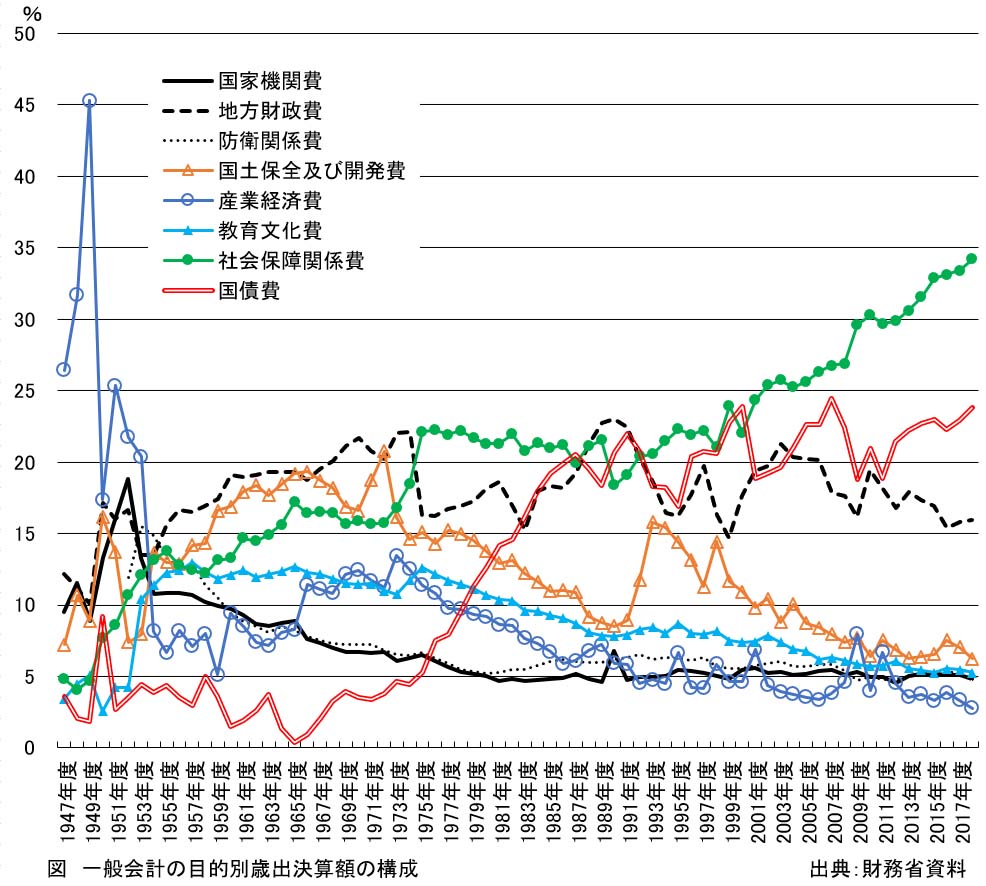

日本の財政支出は、高度経済成長期までは公共投資の占める割合が15~20%、産業経済費が10%前後、教育文化費が十数%など、投資的歳出の割合が高かったとみられます。経済復興と発展のための国土基盤形成と産業育成、人材育成に重点を置いていたといえ、空前の経済成長が達成されました。ところが高度経済成長期後の1970年代半ばから、それらの支出がいずれも縮小し始め、代わりに社会保険や社会福祉、医療などの社会保障関係費の比率が2割を超えるようになりました。

| |

| 図 一般会計の目的別歳出決算額の構成 |

高度経済成長期には第1次産業が縮小し、経済効率の高い都市部に人口が集中しました。地方部では若年層が流出することによって、都市部では世帯が小規模化し、未婚化することによって、高齢者の比率が高くなってきました。さらに、かつて強固だった家族関係やコミュニティの関係が希薄となり、高齢者サポートは公共が担うようになってきました。あわせて高齢者サポートの質も次第に高度になり、社会保障関係費がますます増加しました。

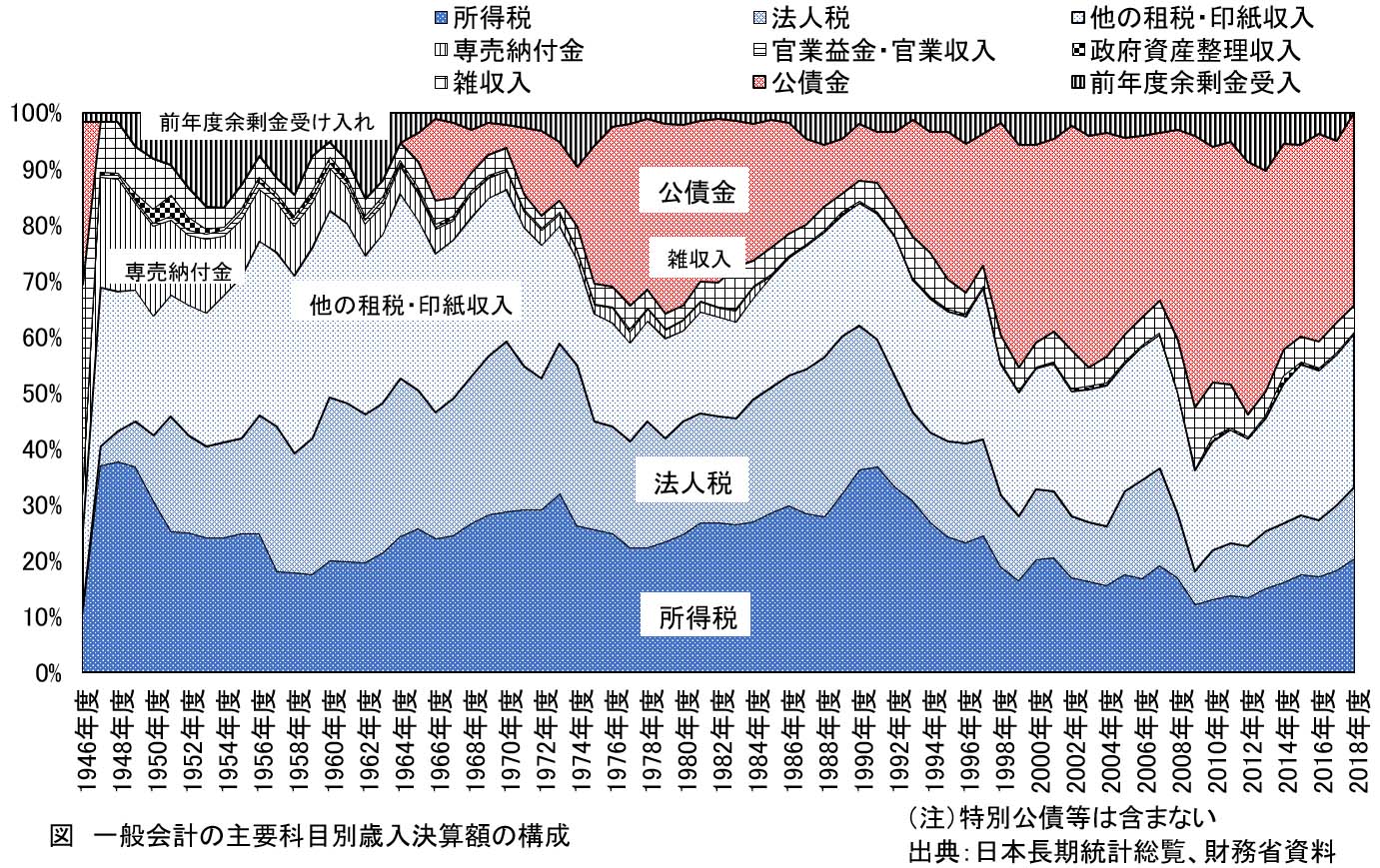

国の税収は、バブル経済期までは増加し、1991年には60兆円を超えました。しかし1960年代に歳入の10%前後だった国債は、1970年代半ばから歳入の30%程度に膨張し、国債の償却費である国債費も1980年代後半から20%前後となりました。国債はバブル経済期に10%程度に縮小したものの、財政赤字は続いており、財政健全化のために1989年に3%の消費税が導入されました。

|

| 図 一般会計の主要科目別歳入決算額の構成 |

バブル経済期を過ぎると税収は減少に転じ、社会保障関係費や国債費などの、いわば固定的・経常的歳出が予算の半分近くになってしまいました。それにもかかわらず、バブル経済期の後の不況対策や日米構造協議での公約である公共投資基本計画の実施のために、1992年から2000年ごろまで、公共投資を主とする国土保全及び開発費が著しく増額されました。

1993年の「建設白書」は、「現在、我が国は、・・・高い経済力を有している。その一方で・・・住宅・社会資本ストックの水準は、未だ欧米諸国に比べて立ち遅れた状況にある。加えて今後我が国においては、人口の高齢化が急速に進み、・・・人口減少社会が到来することが予想されている。また、国民経済計算ベースでみた会計貯蓄率についても低下する」と指摘しています[*10-8]。そこで「比較的豊富な労働力と高い貯蓄率に支えられた今この時期に特に精力的な投資の展開を図り、後世に誇り得る質の高い住宅・社会資本ストックを整備して将来の世代に確実に引き継いでいくことが重要である」[*10-9]として、さらに「住宅・社会資本は、それが整備されることにより、生活のゆとりとうるおい、安全性等を創出、確保するとともに、事業活動の効率化、生産性の向上や産業立地、観光開発の促進等経済活動を高度化・活発化させ・・・さらに・・・国内需要を創出し、国内経済全体を拡大する効果」[*10-10]があると主張しています。

1995年に阪神・淡路大震災が発生しました。その復興事業が推進されるなどして、2000年代前半にかけて予算額も拡大しました。1997年には消費税が5%になりました。同年の税収は一時的に持ち直したものの、その後税収はさらに縮小し続け、国債は予算の40%前後にまで拡大しました。一方で、社会保障関係費の比率は2000年ごろから年を追って高まってきました。

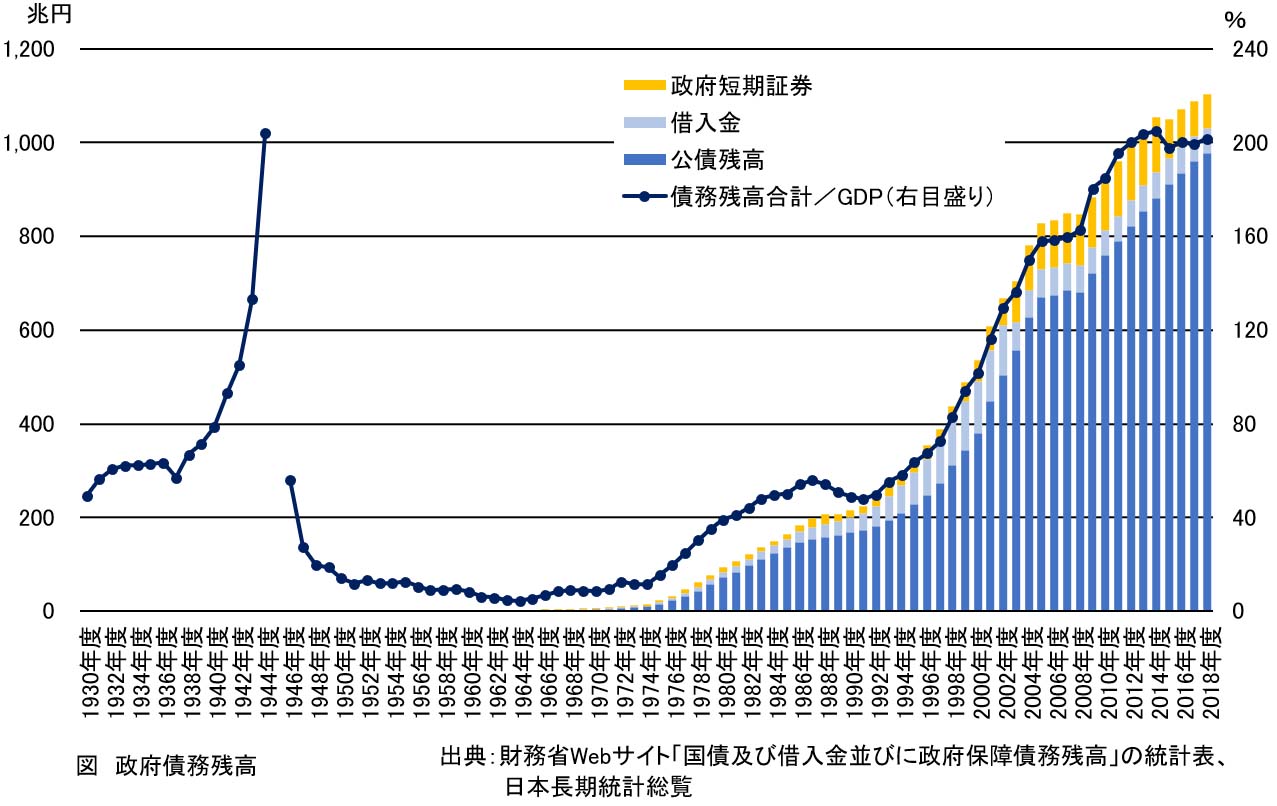

政府債務残高は1990年ごろから急伸しました。国内総生産に対する公債や借入金などの債務残高比率は、戦時中は別として、2000年ごろまでは100%まででしたが、2000年ごろからは100%を超えてきました。近年では200%にまで増大してきています。また240%に達しているという資料もあります[*10-11]。

|

| 図 政府債務残高と対GDP比率 |

2001年に発足した小泉内閣は、聖域なき構造改革を掲げ、規制緩和や民営化、地方財政の改革などを推進しました。地方と国の財政改革として、国庫補助負担金改革と地方交付税改革、税源の地方委譲などの税源配分を一体的に見直す「三位一体改革」が2004年から2006年にかけて行われました。義務教育費や社会保障費、施設費などの国庫補助負担金を減額し、地方交付税交付金を抑制する代わりに、国税である個人所得税の一部を地方に移譲するとしました。

改革のために移行措置が実施されましたが、このころから公共投資が大幅に抑制されるようになってきました。地方部の主産業の一つだった建設業は打撃を受け、とりわけ地方の就業機会が縮小しました。また、地方公共団体の行財政基盤の確立を目的として市町村合併が推進されました。市町村数は、1999年に3,229でしたが、合併によって2005年には2,395、2006年には1,821になりました。

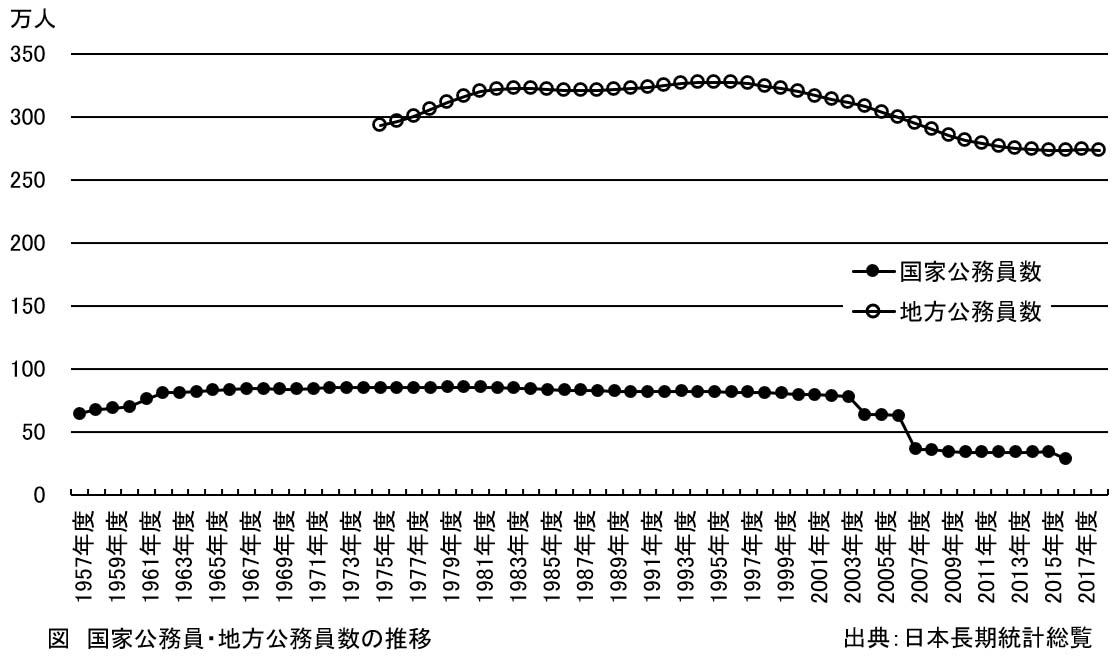

地方公共団体では、厳しい財政事情を背景に財政再建と人員の効率化が追求されるようになりました。地方公共団体の総職員数は、1980年ごろからは320万人台でしたが、1994年の328万人をピークに減少し、2000年ごろからは減少が急になりました。減少したのは、一般行政職員はもちろん、とりわけ福祉関係と教育関係の人員が削減されました[*10-12]。

|

| 図 国家公務員・地方公務員の人数 |

非常勤などの職員は、それまでは一部にとどまっていましたが、正規職員を削減して、一部の業務を労働者派遣業者などに外部委託する動きがあらわれてきました。この動きは2000年代から全国の地方公共団体に急速に広まり、一部では非正規職員数が正規職員数を上回るようにもなってきました。同様の動きは、補助金や運営費が削減された国公私立の教育機関でも広がりました。職員はもちろん、教員にも非常勤教員を充てることが当たり前になってきました。雇用形態の多様化は民間企業で進行していましたが、公共機関でも進んでいきました。

一般職国家公務員数は、1960年代から1980年代には80万人以上でしたが、1990年代から削減が進みました。公務員数削減のために、国立大学などを法人化する手法もとられました。2004年には国立大学が国立大学法人に、2007年には国営だった日本郵政公社が、株式会社である日本郵政グループとなりました。前者によって約13万人、後者によって約25万人の公務員が削減されました[*10-13]。

2005年から2007年にかけて税収が回復する兆しがあり国債も縮小しました。しかし2008年のリーマンショックによる金融危機で世界的不況となり、税収は著しく落ち込みましだ。2009年から2013年の予算では、その約半分が国債でまかなわれる事態となりました。

2010年代半ばからも税収が改善してきていますが、予算の30%以上を国債が占める状況は変わっていません。また社会保障関係費は2010年に30%を超え、さらに増加する傾向にあります。雇用情勢は厳しく、個人所得は伸び悩んでいて、税収が大きく回復する兆しはないようにみえます。一方で高齢化による歳出は拡大傾向にあります。消費税は2014年4月に8%に引き上げられ、さらに2019年10月には10%に引き上げられました。