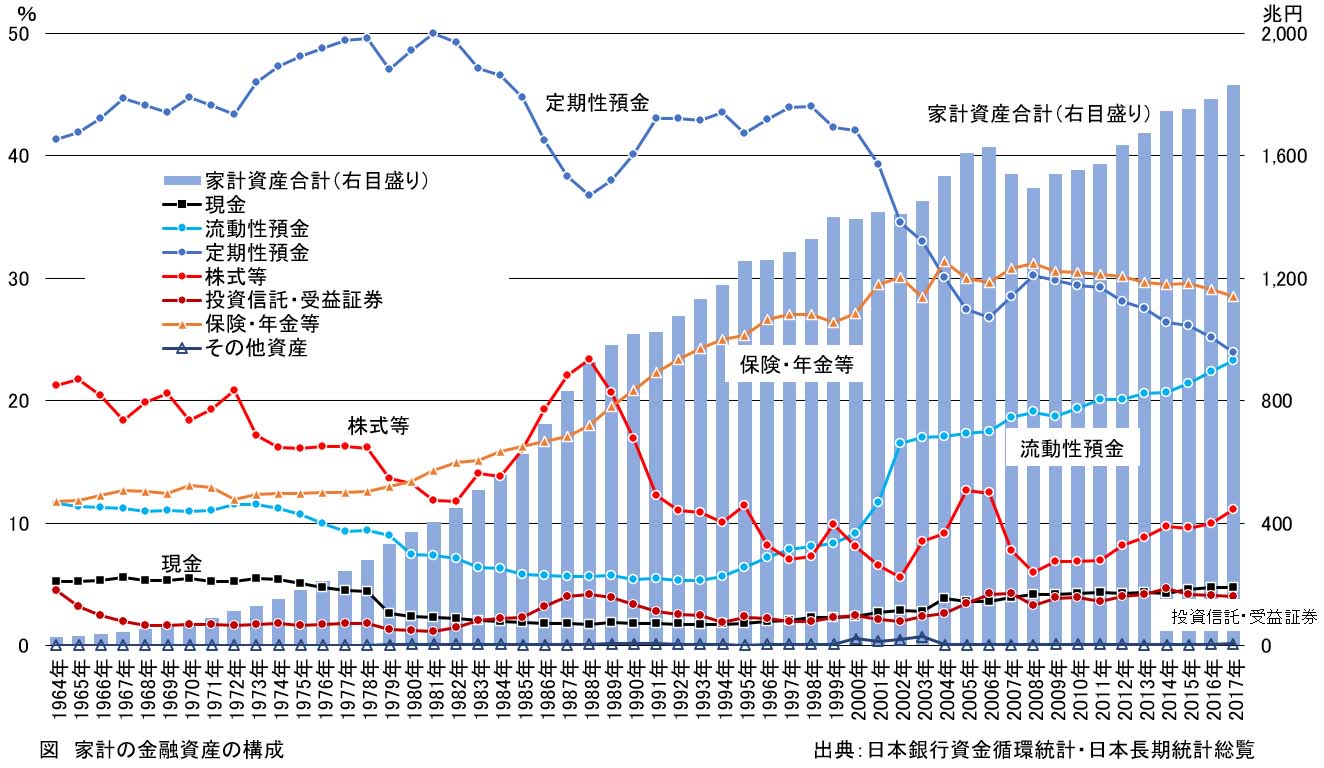

日本銀行の「資金循環統計」によると、個人(家計)の金融資産は、バブル経済期直後に増加が鈍り、リーマンショックをきっかけとした金融危機後には減少しましたが、長期的には増加し続けています。資産増加の鈍化、あるいは減少の時期は、いずれも全資産に占める株式等の比率が低下しています。株式等の目減りや他の資産への転換が原因とみられます。逆に、株式等の比率が高まったバブル経済期や2000年代前半には、資産の増加率が大きくなっています。

|

| 図 家計の金融資産の構成 |

定期性預金は、金利が5%以上だった1980年代前半までは個人資産の50%近くを占めていました。バブル経済期に金利が下がり、経済成長への期待が高まると、一部が株式等に転換され、バブル崩壊とともに定期性預金が盛り返しました。しかし1990年代後半に定期性預金金利が0に近づくと徐々に比率を下げて、2000年代初めには再び株式等に転換されるなどして、比率の低下が進んでいます。金利低迷の中、将来への備えとして保険・年金等が3割前後に拡大し、株式等が比率を10%程度にまで上げる一方で、投資対象を持たな流動性預金が、定期性預金とほぼ同率にまで拡大しています。

1990年代後半は、預金金利が低下しただけでなく、その影響などで企業年金の維持が困難になってきた時期でもあります。いくつかの業種の厚生年金基金が、加盟企業、社員数の減少や運用難で破綻する事態が生じました。田中直毅氏は、国民の多様化や低金利、高齢化の社会では、「一人ひとりの自立と自助の原則を確認し、税を財源とする基礎年金部分と個人ごとの積み立て部分からなる新制度に移すべき」と主張しています[*10-3]。

日本版金融ビッグバンが発表された1996年以降、1999年には証券取引手数料が自由化され、ネットで取引ができる環境が整備されました。また2001年には、企業年金を補う、あるいは代わるものとして、確定拠出年金が日本版401kとして導入されました。もともと401kはアメリカの制度条項名であり、企業が掛け金を積み立て、運用して、その運用益を社員年金に充てるものでした。運用は個人が自己責任で行うことになりますが、税制上優遇され、アメリカでは多くの企業が使用していました。

日本型401kには、企業が掛け金を支払う企業型と、個人で加入する個人型などがあり、いずれも運用は個人です。税制上は掛け金が所得控除の対象となるため節税となるというメリットがあります。初期の加入者は企業型が105社、約9万人、個人型が千人あまりでした[*10-4]が、2019年には企業型3万社以上、約7百万人、個人型は百万人以上となりました[*10-5]。2016年に「iDeCo」の愛称がつけられ、2017年からは自営業者や専業主婦も加入できるようになりました。

さらに、個人での資産運用のための金融商品として、2014年にNISA(Nippon Individual Saving Account)の制度ができました。NISAは、一つの口座での株式等の売買による所得が、一定額まで一定期間非課税となるものです。